第一部分 宜春职业技术学院单位概况

一、单位主要职责

(一)宜春职业技术学院本级为宜春市乃至全省全国培养与我国社会主义建设相适应的德、智、体、美、劳全面发展,具有较扎实的科学文化素质和从事相关职业的人文知识、专业知识,具有健康的身体素质和心理素质,具有专业技能、钻研精神和创业能力的在生产和服务第一线的高素质的劳动者和实用人才。

(二)根据宜春市发展规划及工作要点,制定学校发展目标及工作计划,并组织实施;担负着全市食用菌栽培技术的普及和推广,为宜春市食用菌栽培技术提供技术指导和服务。

(三)负责学校学生的思想政治教育和日常管理工作;负责学校教职工的工作安排,做好考勤与考核工作;负责学校单位经费的统筹使用;负责学校资产管理和安全工作;负责学校招生工作、继续教育工作、内涵建设等工作;坚持社会主义的办学方向,全面贯彻国家的教育方针,促进基础教育发展。

二、单位基本情况

本单位设立40个内设机构,分别是党政办公室、网络信息管理中心、监督检查室、组织部、宣传部、统战部、离退休人员管理处、工会、团委、人事处、学工处、教务处、招生就业处、创新创业学院、科研处、发展规划处、社会合作办、财务处、审计处、校友工作办公室、教学督导处、后勤产业处、资产设备管理处、招标采购中心、保卫处、图书馆、中职中技部、护理学院、医学院、师范学院、机电与新能源汽车学院、经济管理学院、信息工程学院、艺术与设计学院、国际教育学院、继续教育学院、马克思主义学院、军事体育部、学报编辑部、乡村振兴研究所。

本单位2022年年末实有人数1229人,其中在职人员619人, 离休人员3人,退休人员0人(不含由养老保险基金发放养老金的离退休人员);年末其他人员281人;年末学生人数22587人;由养老保险基金发放养老金的离退休人员326人。

一、收入决算情况说明

本单位2022年度收入总计35418.31万元,其中年初结转和结余214.52万元,较2021年减少7418.18万元,下降97.19%;本年收入合计35203.79万元,较2021年增加1893.1万元,增长5.68%,主要原因是:新校区搬迁完工项目加紧支付。

本年收入的具体构成为:财政拨款收入23188.55万元,占65.87%;事业收入12015.24万元,占34.13%;经营收入 0万元,占0%;其他收入0万元,占0%。

二、 支出决算情况说明

本单位2022年度支出总计35418.31万元,其中本年支出合计 35075.09万元,较2021年减少5653.79万元,下降13.88%,主要原因是:新校区搬迁工作陆续完工,工程款减少;年末结转和结余343.22万元,较2021年增加128.7万元,增长60%,主要原因是:去年由于新校区建设,支付大量项目工程款,今年新校区搬迁工作进入尾声,本单位支出恢复常态趋于平稳。

本年支出的具体构成为:基本支出21237.48万元,占60.55%;项目支出13837.62万元,占39.45%;经营支出0万元,占0%;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0%。

三、 财政拨款支出决算情况说明

本单位2022年度财政拨款本年支出年初预算数为22239.2万元, 决算数为23188.55万元,完成年初预算的104.27%。其中:

(一)一般公共服务支出年初预算数为0万元,决算数为2.96万元完成年初预算的100%,主要原因是:追加专项拨款经费。

(二)国防支出年初预算数为0万元,决算数为9.66万元,完成年初预算的100%,主要原因是:完成省征兵办下达的征兵任务。

(三)教育支出年初预算数为22239.2万元,决算数为22076.84万元,完成年初预算的99.26%,主要原因是:与年初预算基本持平。

(四)社会保障和就业支出年初预算数为0万元,决算数为977.73万元,完成年初预算的100%,主要原因是:下达就业补助资金及增加社会保障支出。

(五)卫生健康支出年初预算数为0万元,决算数为121.27万元,完成年初预算的100%,主要原因是:追加专项拨款经费。

四、 一般公共预算财政拨款基本支出决算情况说明

本单位2022年度一般公共预算财政拨款基本支出13166.18万元, 其中:

(一)工资福利支出11126.54万元,较2021年增加489.57万元,增长4.6%,主要原因是:正常增加工资福利支出。

(二)商品和服务支出1056.2万元,较2021年增加(减少)533.73万元,增长102.16%,主要原因是:深化校企合作,培训费增加,新旧校区同时办公,日常开支增加。

(三)对个人和家庭补助支出983.43万元,较2021年增加137.3万元,增长16.23%,主要原因是:用一般公共预算财政拨款资金安排去世人员抚恤金较上年有所增长。

(四)资本性支出0万元,较2021年增加(减少)0万元,

增长(下降)0%,主要原因是:无资本性支出。

五、 财政拨款“三公”经费支出决算情况说明

本单位2022年度财政拨款“三公”经费支出全年预算数为 111.36万元,决算数为 17.05万元,完成全年预算的15.31%,决算数较2021 年减少0.24万元,下降0.2%,其中:

(一)因公出国(境)支出全年预算数为 40万元,决算数0 为 万元,完成全年预算的0%,决算数较2021年增加(减少)0万元,增长(下降)0%,主要原因是疫情期间无法出国培训学习。决算数较全年预算 数增加(减少)的主要原因是:疫情期间无法出国培训学习。全年安排因公出国(境)团组0个,累计0人次,主要为:疫情期间无法出国培训学习。

(二)公务接待费支出全年预算数为 55.76万元,决算数为 5.81万元,完成全年预算的10.42%,决算数较2021年减少9.52万 元,下降62.1%,主要原因是疫情期间,减少外单位来访次数。决算数较全年预算数减少的主要原因是:严格执行八项规定精神。全年国内公务接待58批,累计接待419人次,其中外事接待0批,累计接待0人次,主要为:聘请专家学者培训、乡村振兴计划进一步推进。

(三)公务用车购置及运行维护费支出15.6万元,其中公务 用车购置全年预算数为0万元,决算数为0万元,完成全年预算的100%,决算数较2021年增加(减少)0万元,长(下降)0%, 主要原因是现用公车足够维持学校运转,无需采购,全年购置公务用车0辆。决算数较全年预算数增加(减少)的主要原因是:无变化,不需采购公车;公务用车运行维护费支出全年预算数为 15.6万元,决算数为11.25万元,完成全年预算的72.12%, 决算数较2021年减少1.85万元,下降14.12%,主要原因是厉行节约,年末公务用车保有6辆。决算数较全年预算数增加(减少)的主要原因是:无变化。

六、机关运行经费支出情况说明

本单位不是行政单位或参照公务员法管理事业单位,故无机关运行经费支出

七、 政府采购支出情况说明

本单位2022年度政府采购支出总额15697.84万元,其中:政府采购货物支出14007.86万元、政府采购工程支出762.15万元、政府采购服务927.84支出万元。授予中小企业合同金额14225.98万元,占政府采购支出总额的90.62%,其中:授予小微企业合同金额10806.1万元,占授予中小企业合同金额的75.96%;货物采购授予中小企业合同金额占货物支出金额的 90 %,工程采购授予中小企业合同金额占工程支出金额的96.51 %,服务采购授予中小企业合同金额占服务支出金额的94.2%。

八、 国有资产占用情况说明

截止2022年12月31日,本单位国有资产占用情况见公开 10表《国有资产占用情况表》。其中车辆中的其他用车主要是一般公务用车。

九、 预算绩效评价情况说明

(一)绩效评价工作开展情况

根据预算绩效管理要求,我单位组织对纳入2022年度部门预 算范围的二级项目28个全面开展绩效自评,共涉及资金19363.33万元, 占项目支出总额的100%。

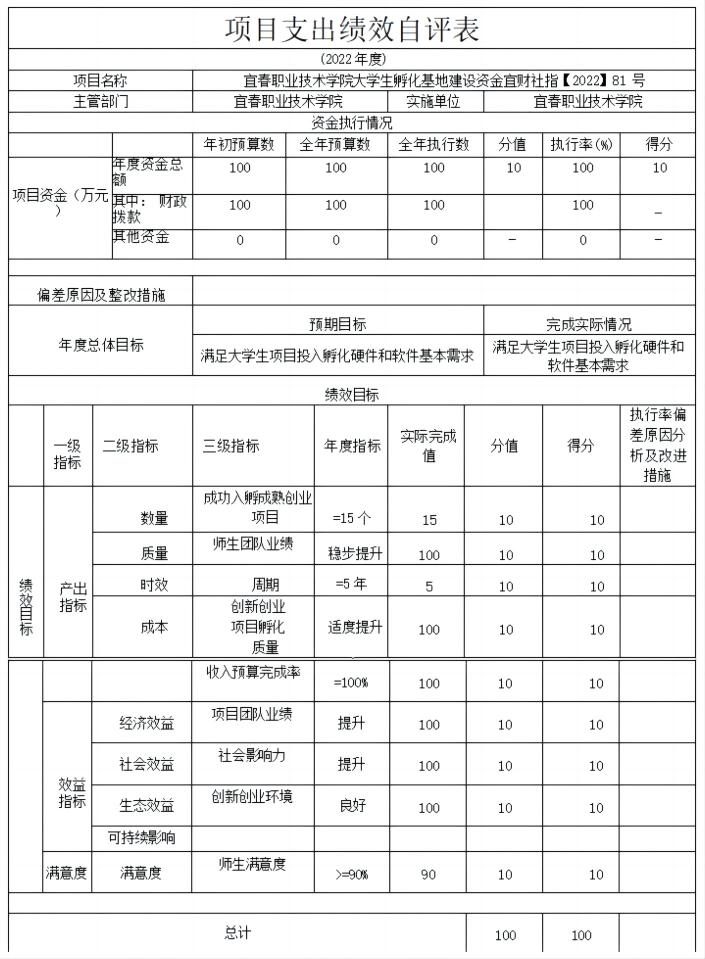

(二)单位决算中项目绩效自评结果

第四部分 名词解释

一、收入科目

(一)财政拨款收入:反映财政部门用一般预算收入安排的预算单位资金。

(二)事业收入:指事业单位按照省物价部门和财政部门批准的收费许可证收取的缴入财政专户的行政事业性收费。

(三)其他收入:指除“财政拨款收入”、“财政专户资金”、“事业收入”、“事业单位经营收入”、“ 政府性基金收入”、“用事业基金弥补收支差额”等以外的各项收入。

二、支出科目

(一)住房保障支出(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

(二)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(三)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(四)社会保障和就业支出-事业单位离退休:反映未实行归口管理的行政单位(包括实行公务员管理的事业单位)开支的离退休支出。

(五)上年结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

(六)“三公”经费:因公出国(境)费用反映单位公务出国(境)的国际旅费、国外城市间的交通费、住宿费、伙食费、培训费、公杂费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用;公务用车运行维护费反映单位按规定保留的公务用车租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务用车购置反映单位公务用车车辆购置支出(含车辆购置税)

(七)机关运行经费支出:指用财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

三、部门涉及的专业名词

(一)教育支出:指宜春职业技术学院用于教育教学方面支出。

(二)科学技术支出:指宜春职业技术学院用于科学研究技术提升支出。

(三)卫生健康支出:指宜春职业技术学院用于农村医学培养方面支出。